こんにちは、今回はお金を守るために知っておきたい「リボ払い」という仕組みについてお話ししましょう。

リボ払いは多くの人に利用されていますが、その仕組みと恐ろしさについて理解しておくことが大切です。リボ払いの金利って高いの?分割払いとどっちがいいの?など、実生活に潜む疑問を解決していきましょう。

リボ払いとは?

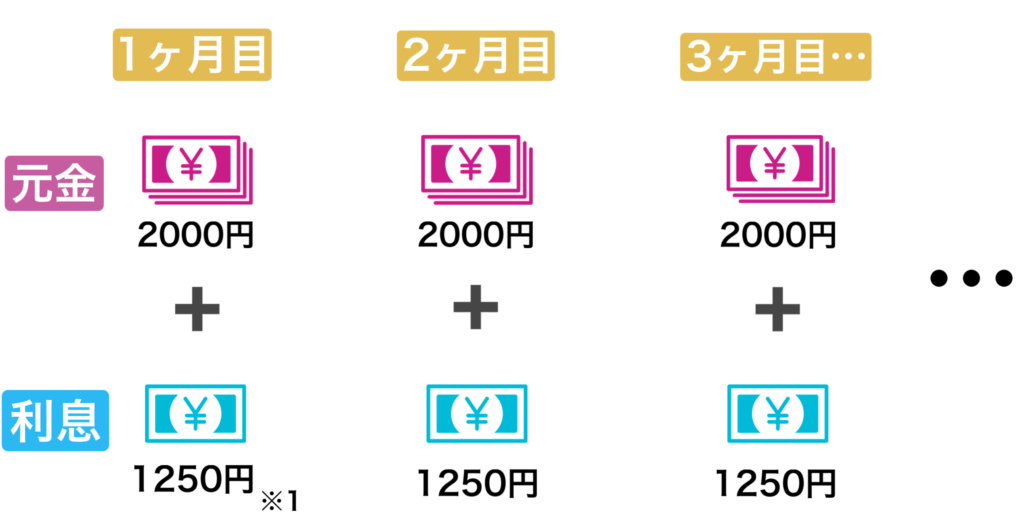

リボ払いは、クレジットカードの一種で、毎月の支払額を最低限の金額(リボ払い金額)だけ支払うことができる仕組みです。残りの金額は次月に繰り越されます。基本的に年利率として金利が発生し、元本分のほか金利分を返済する必要があります。

(使用金10万円・年利率15%・毎月定額2000円返済の各月返済額↓)

= 1,250円

リボ払いの恐ろしさ

1. 高金利

リボ払いの金利は非常に高いです。たとえば、日本の大手クレジットカード会社の多くは、リボ払いの年利率が20%前後になることがあります。これは非常に高金利で、普通の消費者ローンの金利率よりも高いことが多いです。

2. 返済が困難な例

実際の返済が困難になる具体的な例を見てみましょう。

例1: ある人がクレジットカードで5万円の買い物をし、リボ払いで毎月最低1,000円だけ返済することにしました。しかし、そのクレジットカードの年利率は25%でした。毎月の利息だけで1,000円以上かかり、元本がほとんど減りません。結果として、数年後にはまだ残債が残っており、返済が難しくなります。

例2: ある人がリボ払いでクレジットカードを利用し、最低限の支払いだけをしていたところ、急な医療費が発生しました。そのため、クレジットカードの支払いができず、借金がどんどん膨れ上がりました。最終的には借金返済が難しくなり、信用情報にも悪影響を及ぼしました。

分割払いとどっちがいい?

分割払いとは…

●仕組み : クレジットカード会社が指定する回数(3回.6回.12回など)に元金を分けて返済する方法

●金利 : 金利は発生します。しかしリボ払いと異なる点は、分割払いを決めた段階で完済期が決まることで返済金利額も決定します。

↓

返済期や返済額が購入段階でわかるという点から、分割払いの方が資産管理は容易

金利の恐ろしさを知ろう

「リボ払いの金利は高い」と言われています。実際にどれほど高いのでしょうか。

投資信託で得られるリターンと比較してみましょう。比較ファンドは、投資信託の中でも人気且つ実績十分のS&P 500連動ファンドの金利です。

●リボ払いの金利(日本大手クレジットカード会社平均)

- 年利率 15〜20%程度

●S&P 500に連動したファンドの平均年間リターン

- 年利率 約7%

↓

リボ払い返済金利は投資リターンの2倍以上のスピードでお金を減らしていきます。リボ払いは、投資や奨学金返済など”金利”が使われる世界でも特別高い金利で貸し出されていることに注意しましょう。

例)「リボ払いでの買い物」・「s&p連動ファンドへの投資」に其々10万円使用したとします。その場合、一年後の収支は…

①リボ払い(15%) : – 15,000円(支出)

②S&P500 : +7000円 (収入)

① ー ② = – 8,000円

※また、複利が利いてくるため年を重ねるごとに支出は雪だるま式に膨らんでいきます↓

資産管理では、金利の相場観をつかむことが非常に大切になります。何が高くて、何が低いのか。理解することで搾取されることなく、堅実な判断が可能になります。

まとめ

リボ払いは便利な仕組みです。しかし、高金利と借金のスパイラルに陥りやすい危険性があることを十分に理解しましょう。

金利の相場観を掴み、お金を守るために懸命な判断をすることが大切です。